Wood Mackenzie 的一份新报告指出,锂离子电池回收利用预计不会在 2030 年之前起飞。

卢旺达的电子废物回收设施

市场分析师预计到 2030 年电动汽车的渗透率将达到 23%,这意味着对电池的需求预计也会上升,到 2040 年,电池需求的 89% 来自汽车行业。

根据该报告的第一作者 Max Reid 的说法,在这个电动未来的表面之下,隐藏着一个相对年轻的供应链,正在努力跟上。

“锂离子电池需求市场可能会在几个月内波动,而扩大上游和中游以生产电池材料需要几年的交货期,”Max Reid说, “这是一个新行业,但许多人认为这是一个成熟的回收环境,可以产生切实的影响。”

然而,Max Reid指出,电池回收的重点——至少目前是——在便携式电子产品市场上,因为与电动汽车电池相比,回收商受益于电池易于获取的技术。

“EV 电池组拆解成单个电池很复杂,因此回收商需要先将电池组放入导电槽中,然后再将它们机械粉碎成组成材料的混合物,”Max Reid说。 “此外,目前新电池的生产成本较低,回收材料的价值随之降低,因此不利于电池回收。”

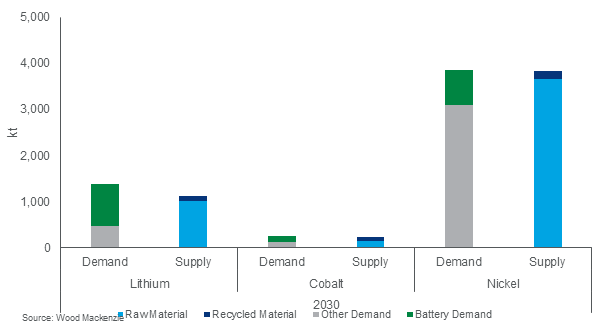

Wood Mackenzie 表示,二次供应不会弥补三种关键电池材料的供应失衡。

此外,电池制造商倾向于使用更便宜的材料,据 Wood Mackenzie 称,这种情况促使回收商提高流程效率以维持利润。此外,固态电解质等新材料的引入可能需要回收商改造其工艺。

“这十年里,供应链将进一步确立自己的地位,能够向电池制造商提供大量电池级化学品和阴极,而回收商将与 EV 电池组的庞大质量和复杂性作斗争,”Max Reid说。

例如,专家提到,新的阴极设施每年将生产 50 千吨 (ktpa) 的 NMC 或镍、锰和钴材料,而回收设施通常会处理 5-10 ktpa 的电子废物——前者相当于每年大约 400000 辆电池电动汽车,而后者每年仅能容纳大约 30000 辆电动汽车。

Max Reid还表示,缺乏可回收原料是一个主要障碍。

在他看来,即使电动汽车制造业将在 2030 年之前蓬勃发展,但可供回收利用的报废电池数量仍将有限,主要原因有两个: 十年之初的电动汽车普及率远低于十年末,以及电动汽车的使用寿命越来越长——可达 15 年。

报告中写道:“显然,回收利用的二次供应不足,但回收部门已经在相当积极地扩大规模。”

Wood Mackenzie 的数据显示,到 2030 年,当 EoL EV 数量开始增加时,计划回收设施的总容量仍将超过原料。因此,由此产生的供应不平衡预计将使独立回收商(尤其是北美和欧洲)陷入对废旧电动汽车电池的争夺中。

“中国拥有成熟且大规模的便携式电子产品再利用和翻新部门,受益于靠近中游,”Wood Mackenzie 表示。“中国回收商受益于与附近阴极生产厂的更大整合,因此中国回收商通常可以比西方同行对废旧电池出价高得多。在北美和欧洲开发出更加一体化的原材料供应链之前,中国仍将是最具吸引力的电池回收地点。”

对于Max Reid来说,原料的限制意味着只有大型综合回收商才有可能在以后的几年中生存并获得回报。这意味着该领域的新进入者在看待锂离子回收的乐观预期时应谨慎。